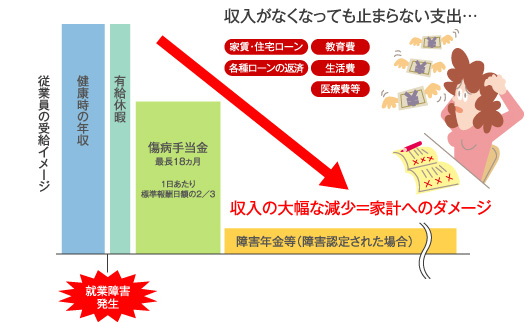

病気やケガを長期療養で克服し、職場への復帰を果たすまでの間、月々の収入が途絶えた状態で今までの生活に加え治療費が重くのしかかることになります。公的保障や医療保険、生命保険では、一般的にこういった生活費の減少をカバーしきれません。

![]()

![]()

カバーできるのは「医療費」

病気やケガによる治療費用や入院費用等の追加発生費用に備えるためのものです。

最近では差額ベッド代や手術給付金などさまざまなタイプの特約がありますが、文字通り「医療費」を補うための保険です。

![]()

カバーできるのは「遺族の生活費」

被保険者が死亡した場合に支払われます。特定疾患で余命6ヶ月と診断された場合に一時金が支払われる特約(リビング・ニーズ特約)など、保険金の受取り方はさまざまですが、主に遺族の生活を保障するための保険です。

長期入院は?

医療保険

一般的な医療保険における1入院の保険金支払限度日数は60~180日。それ以上の長期入院は保障されないケースがほとんどです。

生命保険

特約等で保障されている場合を除いて、長期入院の場合は保障されません。

医師の指示による自宅療養は?

医療保険

一般的な医療保険では自宅療養は保障対象外です。

生命保険

医療保険同様、保障対象外です。

![]()

![]()

Copyright(c)2013 Firstplace All right reserved.