GLTDの概要

GLTDの特長

従業員の長期休業中の所得を手厚く補償します。

これにより安心して治療・休養に専念でき、企業様にとってはロイヤルティUPや優秀な人材確保など多くのメリットが期待できます。

-

1 従業員のための長期補償

従業員が病気やケガで働けなくなった時、最長で定年年齢(満60~65歳)まで月々の収入に応じて長期補償できる保険商品です。私たちの生涯年収は 2 ~ 3 億円。このように長期に収入を補償する保険は GLTD が初めてです。

-

2 病気・ケガに対して入院中に限らず、自宅療養でも補償

病気やケガの発生原因は、業務上・業務外、国内・国外を問わず 24 時間補償されます。入院中に限らず、医師の指示に基づく自宅療養、リハビリテーション中であっても保険金のお支払い条件を満たす場合は、保険金が支払われます。保険金は、非課税でお受け取りいただけます。企業様が全従業員を対象に負担した場合、掛金の保険料は全額損金扱いとなります。

-

3 復職後も、退職後も引き続き補償

会社一括告知の採用により、個々の従業員から告知を取り付ける必要はありません。また、ご契約にあたり、従業員の氏名・収入等の情報提供は不要(名簿の提供不要)で、かつ保険期間中に中途入社された方も対象範囲に該当する方はご通知なしで入社時から補償の対象となります。

-

4 オプションで精神障害による就業障害についても補償

精神障害補償特約がございます。例えば最近増加しているうつ病などの一部の精神障害(※)が原因で働けない状態にある場合でも、最長2 年間が保険金のお支払の対象となります。

※対象とならない精神障害についてはお問い合わせください。

-

5 保険設計はオーダーメイド 企業様ごとの各種補償

規程(休業補償規程、疾病見舞金規程等)やご要望に合わせてオーダーメイドの保険設計をご提案いたします。

● 政府労災、公的医療保険制度等からの給付を補完する共済会の制度を保険で始めたい。

● 会社の補償制度と従業員の自助努力の保険加入を組み合わせて保険料負担を抑えたい。

● 保険金額を、従業員ひとりひとりの所得に連動した金額としたい。 など

-

6 安心の付帯サービス【無料】

保険金支払のみに留まらず、ご加入者をサポートする『ご加入者向けサービスプログラム』をご提供します。

お客様が不意のご病気やケガのためにお仕事を長期に休まざるを得なくなられた場合のほか、日常生活における悩み事・健康面に関するご相談対応等、保険金のお支払い以外の面でもサポートするプログラムとなります。

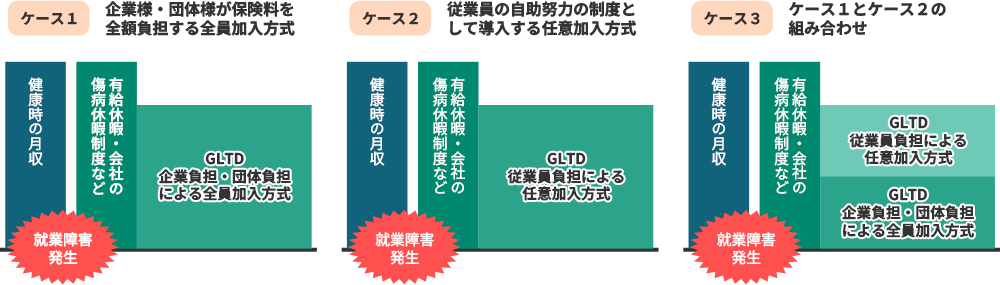

加入方式はニーズに合わせて

GLTDの契約主体は団体ですが、保険料の負担に関しては、団体負担で構成員全員を被保険者とする「全員加入方式」、 従業員などの団体構成員が保険料を負担して加入する「任意加入方式」、「全員加入方式と任意加入方式の組み合わせ」など、 お客さまのご要望に応じてご選択いただけます。

選べる保険金額の設定方式

選べるご保険金額の設定方式・ご加入方式をご用意しているので、企業様のニーズに応じて柔軟なプランをご提案させていただきます。

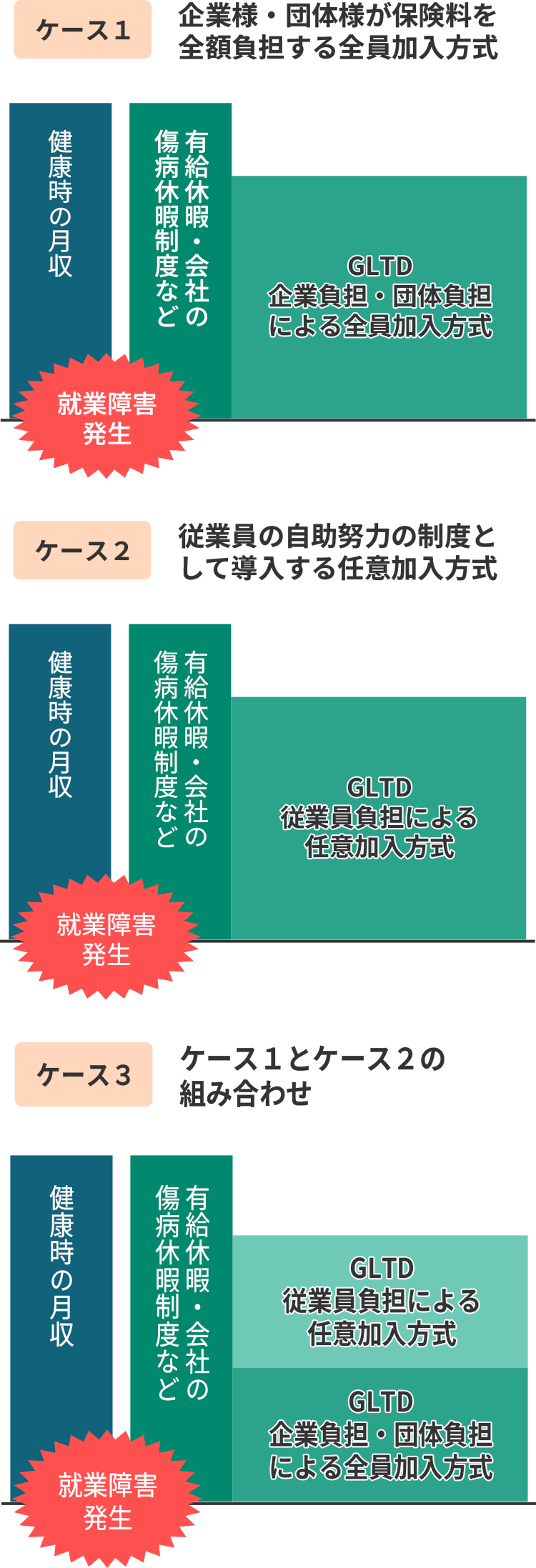

定率型

従業員ひとりひとりの所得額を支払基礎所得額(例:健康保険の標準報酬額)として設定し、その支払基礎所得に約定給付率(例:60%)を乗じて保険金をお支払いする方式です。従業員の所得額に連動しますので、全員加入方式を導入したい企業様・団体様におすすめの方式です。

なお、健康保険の傷病手当金や重度の障害認定で支給される障害年金等が支給される期間は、それらの公的給付額を控除して保険金をお支払いする方式があります。下記例ではこの方式を説明します。

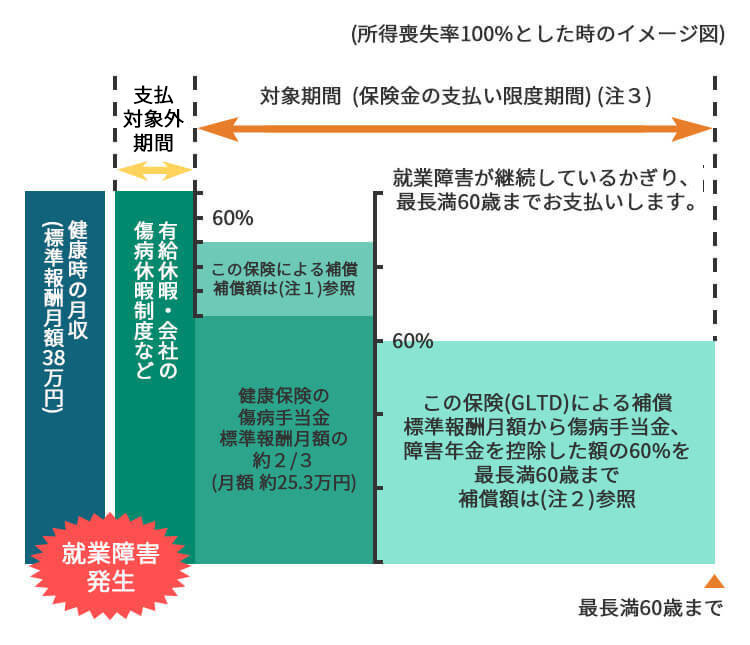

例 : Aさん(38歳、標準報酬月額38万円、配偶者・子ども1人)が就業障害になった場合

※この就業障害による障害基礎年金・障害厚生年金は支給されない場合を想定

加入プラン:<定率型>公的給付控除あり、約定給付率60%、満60歳満了

- (注1)この期間の補償額は、標準報酬月額(38万円)から傷病手当金(月額約25.3万円)を控除した額の60%(月額約7.6万円)となります。ます。一般的な「就業不能保険」で対象とする「入院や自宅療養などで仕事ができない期間」のみならず「復職後の時短勤務や残業制限がある期間」も対象となります。

- (注2)この期間の補償額は、標準報酬月額(38万円)の60%(月額約22.8万円)となります。

- (注3)対象期間を5年、10年とする設定も可能です。

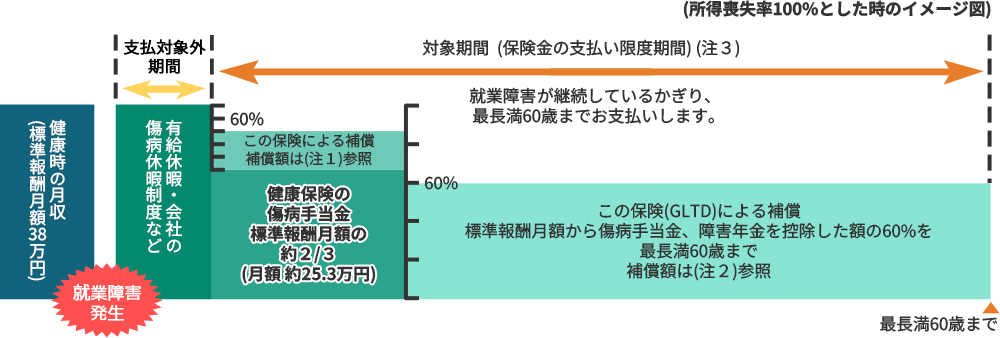

定額型

5万円、10万円等、保険金額を定額で設定する方式です。

たとえば、1口5万円と設定し、2口で10万円、5口で25万円等、口数で募集をすることもできますので、任意加入方式を導入したい企業様・団体様におすすめです。労働組合、共済会等の見舞金制度の保険活用におすすめの方式です。

例 : Aさん(38歳、標準報酬月額38万円、配偶者・子ども1人)が就業障害になった場合

※この就業障害による障害基礎年金・障害厚生年金は支給されない場合を想定

加入プラン:<定額型>保険金月額20万円のプランに加入していた場合、満60歳満了

- (注)対象期間を5年、10年とする設定も可能です。

支払基礎所得額と約定給付率は契約方式別に以下のように設定します

| 契約方式 | 支払基礎所得額 | 約定給付率 |

|---|---|---|

| 定率型 |

健康保険法に基づいて届出がされた「標準報酬月額」

(注)基本給月額や年俸の1/12等を設定することもできますが、その場合は契約締結時に協定書で細目を定義し、毎年更改時に細目の変更がないかを確認します。公的給付控除ありプランの場合は、傷病手当金の基準にあわせ「標準報酬月額」を設定することをおすすめします。) |

原則として60%以内で設定します。 |

| 定額型 | 平均月間所得の60%以内の一定額(10万円、20万円等)になるように設定します。 | 定額型のため一律100%になります。 |

充実のオプション(特約)もご用意しております

-

天災危険補償特約

普通保険約款で保険金のお支払対象外となっている地震、噴火、または津波によって被った身体障害による就業障害について保険金をお支払いする特約です。

-

精神障害補償特約

普通保険約款で保険金のお支払対象外となっている精神障害による就業障害のうち、気分障害(そう病、うつ病など)、統合失調症などの一部の精神障害について最長2年間保険金をお支払いする特約です。

-

妊娠に伴う身体障害補償特約

普通保険約款で保険金のお支払対象外となっている被保険者の妊娠、出産、早産または流産によって被った身体障害を原因とした就業障害について保険金をお支払いする特約です。