![]()

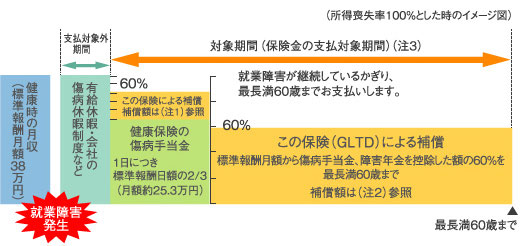

従業員ひとりひとりの所得額を支払基礎所得額(例:健康保険の標準報酬額)として設定し、その支払基礎所得に約定給付率(例:60%)を乗じて保険金をお支払いする方式です。従業員の所得額に連動しますので、全員加入方式を導入したい企業様・団体様におすすめの方式です。

なお、健康保険の傷病手当金や重度の障害認定で支給される障害年金等が支給される期間は、それらの公的給付額を控除して保険金をお支払いする方式があります。下記例ではこの方式を説明します。

例 : Aさん(38歳、標準報酬月額38万円、配偶者・子ども1人)が就業障害になった場合

※この就業障害による障害基礎年金・障害厚生年金は支給されない場合を想定

加入プラン:<定率型>公的給付控除あり、約定給付率60%、満60歳満了

![]()

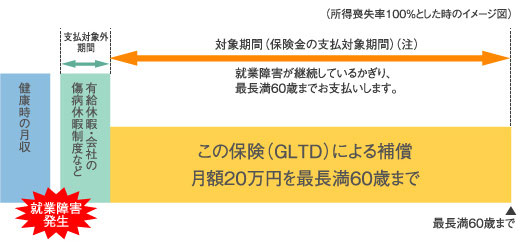

5万円、10万円等、保険金額を定額で設定する方式です。

たとえば、1口5万円と設定し、2口で10万円、5口で25万円等、口数で募集をすることもできますので、任意加入方式を導入したい企業様・団体様におすすめです。労働組合、共済会等の見舞金制度の保険活用におすすめの方式です。

例 : Aさん(38歳、標準報酬月額38万円、配偶者・子ども1人)が就業障害になった場合

※この就業障害による障害基礎年金・障害厚生年金は支給されない場合を想定

加入プラン:<定額型>保険金月額20万円のプランに加入していた場合、満60歳満了

(注)対象期間を5年、10年とする設定も可能です。

定率型・定額型共通

■ 契約時に定めた「就業障害の定義」によって、保険金の支払条件が異なります。

■ ご契約者が会社(法人)で従業員全員を被保険者としてご契約いただいた場合は、会社(法人)が負担した保険料は全額損金算入が可能です。

■ 被保険者がお受取りになる保険金は全額非課税です。

GLTDの契約主体は団体ですが、保険料の負担に関しては、団体負担で構成員全員を被保険者とする「全員加入方式」、 従業員などの団体構成員が保険料を負担して加入する「任意加入方式」、「全員加入方式と任意加入方式の組み合わせ」など、 お客さまのご要望に応じてご選択いただけます。

天災危険補償特約

普通保険約款で保険金のお支払対象外となっている地震、噴火、または津波によって被った身体障害による就業障害について保険金をお支払いする特約です。

精神障害補償特約

普通保険約款で保険金のお支払対象外となっている精神障害による就業障害のうち、気分障害(そう病、うつ病など)、統合失調症などの一部の精神障害について最長2年間保険金をお支払いする特約です。

妊娠に伴う

身体障害補償特約

普通保険約款で保険金のお支払対象外となっている被保険者の妊娠、出産、早産または流産によって被った身体障害を原因とした就業障害について保険金をお支払いする特約です。

※ いずれの特約についても付帯できる契約の条件がありますので、ご質問等がございましたら、取扱代理店

(ファーストプレイス 03-5485-1818 担当:タブセ)までお問い合わせください。

![]()

![]()

Copyright(c)2013 Firstplace All right reserved.