働き世代の長期療養リスクに

「安心」でお応えします。

病気・ケガなどで長期間働くことができないリスクが増え続ける時代に、

GLTDは大きな安心でお応えします。

楽観できない、働き世帯の

長期療養リスク

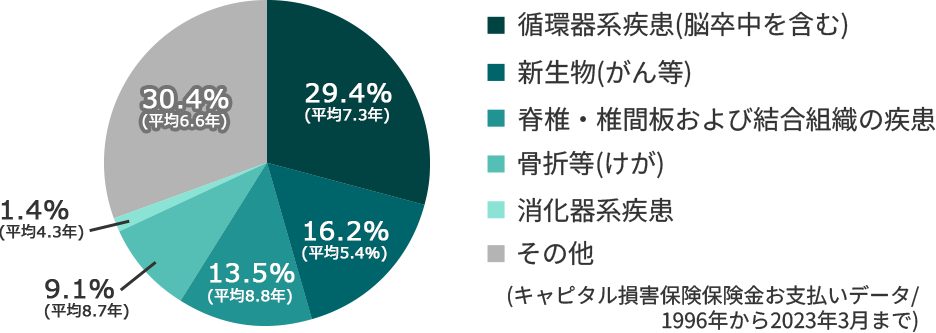

キャピタル損保のGLTDにご加入のお客さまで、3年を超えて保険金をお受け取りになられている方の傷病別割合と平均保険金受取期間(図1)によると、傷病別割合では脳卒中や脳梗塞に代表される循環器系疾患が29.4%と一番高く、がんに代表される新生物が16. 2%、リウマチやパーキンソン病に代表される脊髄・椎間板系および結合組織の疾患で13.5%となっています。

「脳卒中」「脳梗塞」「くも膜下出血」などの脳血管疾患は、過重な仕事が原因で発症する場合があるといわれています。

(厚生労働省 過労死等の労災補償状況/令和4年度)

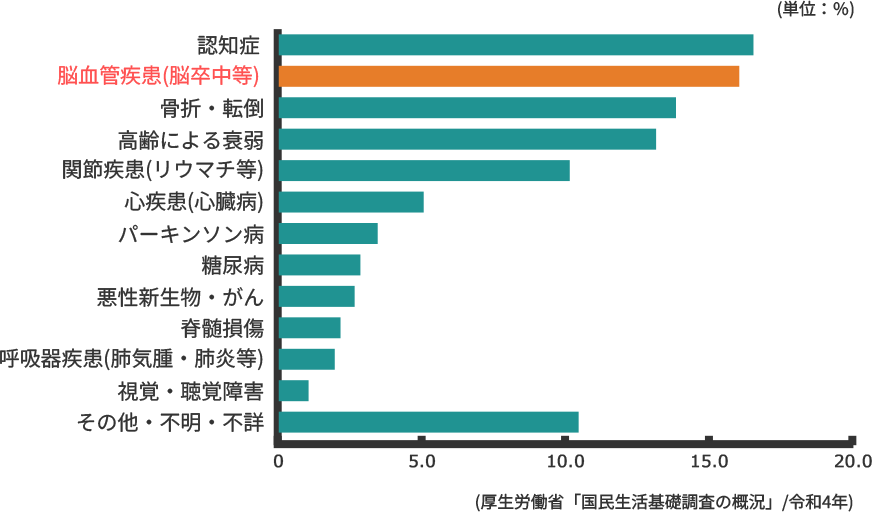

そして、脳血管疾患は、実は介護が必要となる主な原因の2 番目です。(図2)

「介護」と言えば、認知症をイメージされやすいですが実は脳卒中、脳梗塞などの脳血管疾患が原因で後遺症が残り介護が必要となるケースが非常に多いのです。

他にもリウマチ、パーキンソン病、ガンも介護が必要になるケースがあり、キャピタル損害保険の保険金お支払いデータとも重なることがわかります。

働く世代と関わりの深い生活習慣病は、

長期療養の大きなリスクです。

図1:3年を超えて保険金をお受取りになられている方の

傷病別割合と平均保険金受取期間

図2:介護が必要となる主な原因

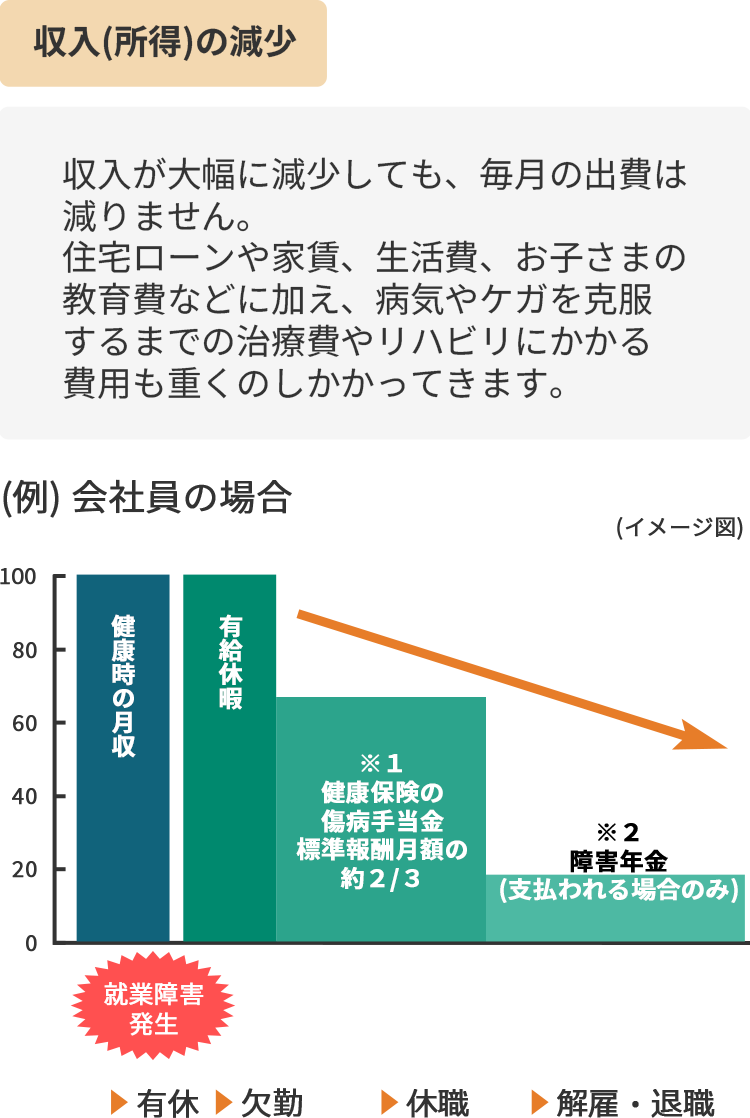

医療保険や公的保障では不十分

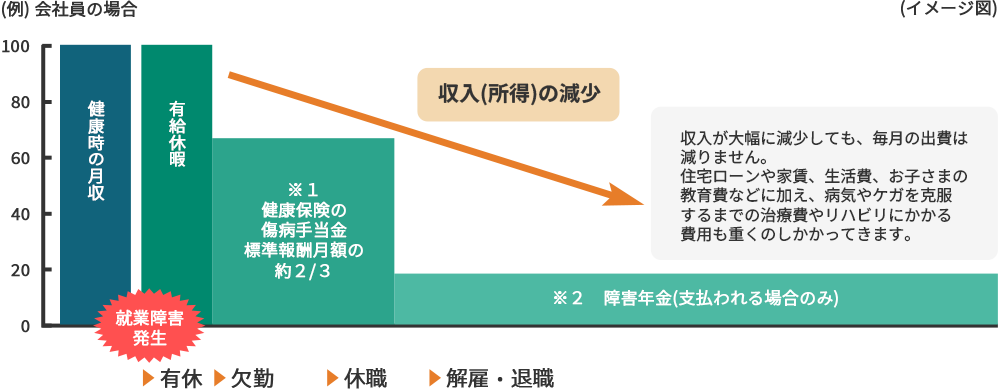

※1 健康保険からの傷病手当金(支給額は標準報酬月額の約2/3に相当する額)の支給期間は通算1年6ヶ月です。

健康保険組合からの給付の場合には、付加給付や延長給付がある場合があります。

また、国民健康保険には傷病手当金はありません。

※2 重度の障害認定があれば、障害基礎年金(国民年金)や障害厚生年金(厚生年金)が給付されます。

病気やケガを長期療養で克服し、職場への復帰を果たすまでの間、月々の収入が途絶えた状態で今までの生活に加え治療費が重くのしかかることになります。公的保障や医療保険、生命保険では、一般的にこのような生活費の減少をカバーしきれません。

医療保険の場合・・・

カバーできるのは「医療費」

病気やケガによる治療費用や入院費用等の追加発生費用に備えるためのものです。

最近では差額ベッド代や手術給付金などさまざまなタイプの特約がありますが、文字通り「医療費」を補うための保険です。

生命保険の場合・・・

カバーできるのは「遺族の生活費」

被保険者が死亡した場合に支払われます。特定疾患で余命6ヶ月と診断された場合に一時金が支払われる特約(リビング・ニーズ特約)など、保険金の受取り方はさまざまですが、主に遺族の生活を保障するための保険です。

長期入院は?

- 医療保険

- 一般的な医療保険における1入院の保険金支払限度日数は60~180日。それ以上の長期入院は保障されないケースがほとんどです。

- 生命保険

- 特約等で保障されている場合を除いて、

長期入院の場合は保障されません。

医師の指示による自宅療養は?

- 医療保険

- 一般的な医療保険では自宅療養は保障対象外です。

- 生命保険

- 医療保険同様、保障対象外です。

GLTDの導入で、長期間にわたる

手厚い安心補償を実現!

経済的な心配をせず治療・休養に専念できます。

経済的な不安がないことで、余計な心配をせずに完治・復職をめざすことができます。

従業員のロイヤルティUP

安心して働ける企業。従業員を大切にしてくれる企業という評価を多くの従業が抱くことで、従業員のモラルアップと企業へのロイヤルティの向上が期待できます。

企業ブランドのUP・CSRで社外PR

厳しい時代の中でも、従業員を守る先進的な取り組みをしていることから社外からの評価も上がります。

また、それによって優秀な人材が集まりやすい環境を作ります。